編集中!

今回、収入源が1つしかない事の危険性と収入源を複数持つ事の大切さについて述べます。

この記事は5分くらいで読めます。

この記事は、このような方に向けて書いています

「収入源を増やしたい」

「収入源が1つしかないリスクを知りたい」

「有効な副業(収入源)について知りたい」

近年、多くの日本企業が副業を解禁して、たびたび話題になっています。

個人的には、副業解禁によりメリットが多いと感じています。

副業にチャレンジすることによるメリットを以下に記します。

・所得が増える

・スキルアップ

・収入源が増える

特に、収入源が増えるのは、心の安定につながると思います。

2020年、世界中で新型コロナウイルスが猛威を振るっています。

メディアでは、2020年7月現在の完全失業率が2.9%と報道されています。

実際、私の周りにも新型コロナウイルスが影響して失業した人が複数います。

失業した人のなかには、会社からの収入のみに依存していたため、収入源を失った人も。。。(今のところ失業保険や補助金があるので問題ないようです)

新型コロナウイルスから、私は収入源が1つしかないのはリスクだと実感しています。

今回、収入源が1つしかない事の危険性と収入源を複数持つ事の大切さについて述べます。

収入源が1つしかない危険性

上でも述べているように、日本人の殆どはサラリーマンです。

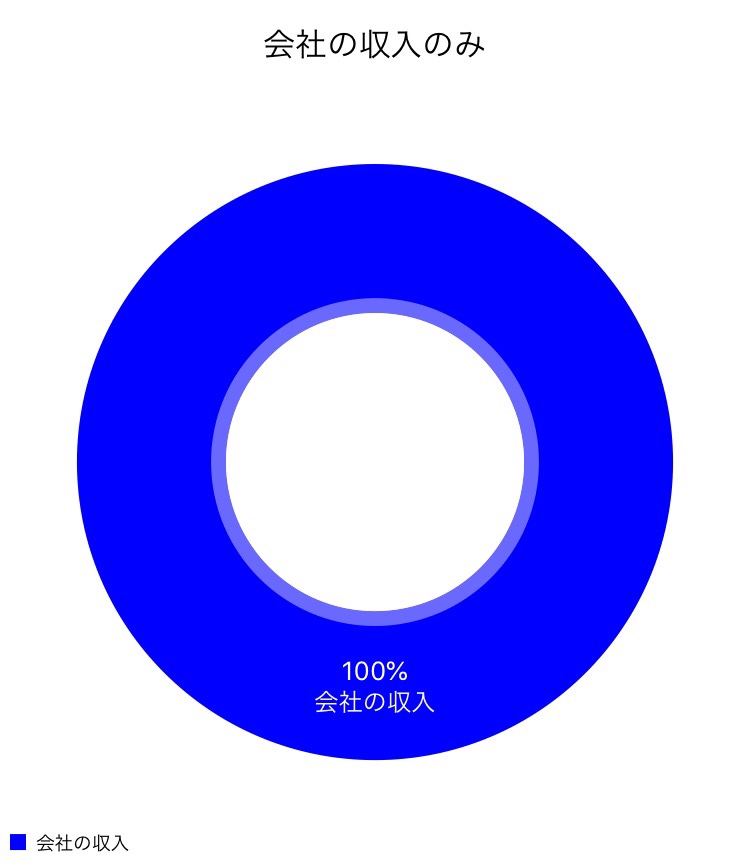

収入を会社のみに依存している人は、収入源が以下のグラフの様になっていますよね!?

会社の収入のみに依存した人のグラフ

自営業の私からしたらサラリーマンは、会社が潰れたりリストラされない限り安定した収入が入ってくる確率が高いので、安全だと思います。

しかし、不景気になり会社が潰れたり、リストラされたり、給料が下げられたりという事が絶対に起きないとは言い切れません。

収入が会社の給料のみの人は、急に会社が潰れたり、リストラされてしまうと、いきなり収入源が無くなります。。。

リストラはされなくても、例えば不景気になり会社に「給料を下げる」と言われたとします。

その時、収入源が会社の給料しか無い人は、0になるより良いと考えて泣く泣く承諾する人が多いと思います。

これらのことから、生きていく上で収入源が1つしかないというのは、とても危険な事だと個人的には思います。

収入源を増やす

私はフリーランスな生き方をしていて、いつ仕事が無くなってもおかしくありません。

そのため、毎月の収入も不安定で、収入源については人一倍考えているつもりです。

そして、私が出した結論は、仕事があるうちに資産(不労所得)を増やして収入源を多くするということです。

収入源の理想的な比率としては、勤労収入と不労収入が半分ずつか、不労所得の比率が高い状態だと考えています。

さらに、不労所得も色々なモノにポートフォリオ(分散投資)されているのが、理想だと考えています。

私の考えるポートフォリオについては「 有効な分散投資とは4種類の資産へ投資してリスクを低減すること 」に記しています。

記事の内容は、本業以外で私が得ている収入源や投資の種類について記されています。

具体的には以下の通りです。

・キャッシュフローを生む自分のビジネスを持つ(私の場合は人が雇えないのでブログ収入)

・キャッシュフローを生む投資物件を持つ

・株式や投資信託などペーパーアセットへの投資

・金や銀、石油などコモディティ(商品)で投資のリスクヘッジをする

私の収入は、今のところ勤労所得が圧倒的に多いけど!

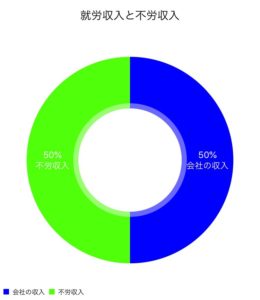

収入源が複数ある人のグラフ

上の図の様な収入源の構成になると、会社が潰れても、リストラされても、いきなり収入源が0になることは無いので、しばらくは生きていけますよね!?

さらに、働いているうちに収入源(不労所得)を どんどん増やしていければ、気持ちにも余裕が出てくるし、老後も安心です!

まとめ

今回、収入源が1つしかない事の危険性と収入源を複数持つ事の大切さについて述べました。

私はフリーランスな生き方をしています。

そのため、急に仕事がなくなり収入が0になる可能性があるので、収入源(不労所得)については人一倍考えているつもりです。

毎月安定して収入があるお仕事の人は、私よりも安全だと思います。

しかし、今の時代は流れは速く、いつ不景気になってもおかしくありません。

その時、会社が潰れたり、リストラにあったりして、急に収入が0になる可能性もあります。

しかし、仮に収入が0になっても、しばらくは食べていける様な資産形成が出来ていたら、心の余裕が違いますよね!?

不景気にならなかったとしても、少しずつ何十年もかけて収入源を増やしていけたら、塵も積もれば山となる的な考えで退職の際は、かなり安心ですよね!?

もしかすると、不労所得だけで生活できるようになり、早期引退することも可能かもしれません。

私は、投資について書いている複数のブロガーさんの記事を読んでいます。

その中には、不労所得を増やして三十代で アーリーリタイア(早期退職)している方もいます。

私は、今の仕事が大好きなので早期引退は考えていませんが、バリバリ働けるうちに収入源(不労所得)を増やした方がメリットが多いし安心だと思っています。

もしも、投資が怖いと感じているのであれば、比較的リスクが低いと言われている「積立NISA」やイデコから始めるのも良いかもしれません。

積立NISAについては「 銀行で積立nisaの口座開設をして始めるメリットを頑張って考えた 」に詳しく記しています。

ただし、投資をする場合は本やブログなどで基礎を勉強すると安心です。

投資信託の基礎を学ぶには「超ど素人がはじめる投資信託」が参考になります。

この本は専門用語が分かりやすく解説されていたり、投資信託の仕組みやメリットも優しく説明されているので重宝すると思います。

また、電子書籍版もあり、スマホがあればいつでもどこでも勉強できるので助かっています。

参考になれば嬉しいです。

関連記事

【初心者向け】投資信託でしてはいけない6つの事を知りリスクを軽減

コメントを残す